投資信託

投資信託とは?

3つの魅力から分かる投資信託のこと

1少額から投資が可能

投資信託は1万円から投資ができます。

そのため、お客さまに合った金額からはじめることが可能です。

2手軽に分散投資が可能

国内外の株式や債券など、さまざまな金融商品に分散投資します。

そのため、より安定した運用成果が期待できます。

3専門家が運用してくれる!

お客さまの代わりに専門の知識と経験を積んだファンドマネージャーが情報収集を行い、効果的な運用を行います。

投資信託のしくみ

投資信託とは、お客さまから集めたお金を一つにまとめ、運用方針に沿って専門家がさまざまな資産へ投資・運用を行い、運用の成果をお客さまへ分配します。投資信託を販売する会社、投資信託の資産である信託財産を運用する会社や保管・管理をする会社があり、さまざまな機関が役割を分担し、運用を行っています。

※投資信託の信託財産は、販売会社である銀行が管理しているのではなく、投資信託委託会社と信託契約を結んでいる信託銀行が、信託銀行自身の財産とは別に保管・管理しています。そのため、販売会社や投資信託委託会社・受託会社(信託銀行)が破綻したとしても、投資信託の信託財産は保全されます。

投資の内容

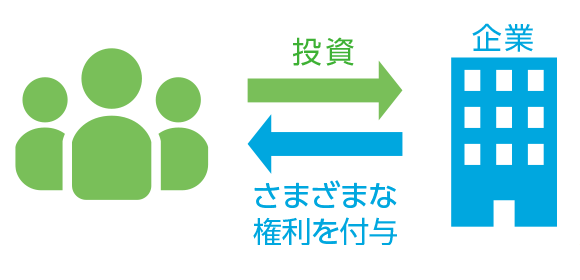

1株式

株式とは、会社が個人やその他の企業から資金を調達するために発行する出資証券のことをいいます。

株式を保有すると、株主としてさまざまな権利が与えられます。

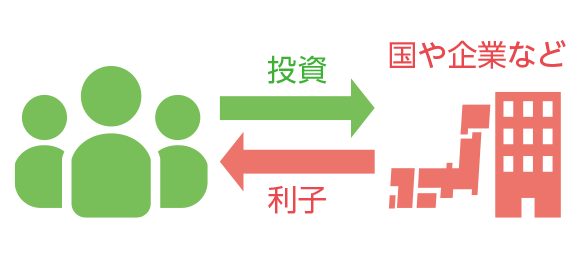

2債券

債券とは、国や地方公共団体、企業などが資金を調達するために発行する有価証券のことをいい、借用証書のようなものです。

債券を保有すると、あらかじめ決められた金利や償還日に応じて、定期的な利子や償還日に償還金と利子を受け取ることができます。

3REIT

REIT(Real Estate InvestmentTrust)とは、一般的に「不動産投資信託」と呼ばれ、調達した資金で不動産を購入または賃貸で保有し、そこから得られる賃貸料収入や不動産の売買益を出資者に分配する商品です。

費用と税金

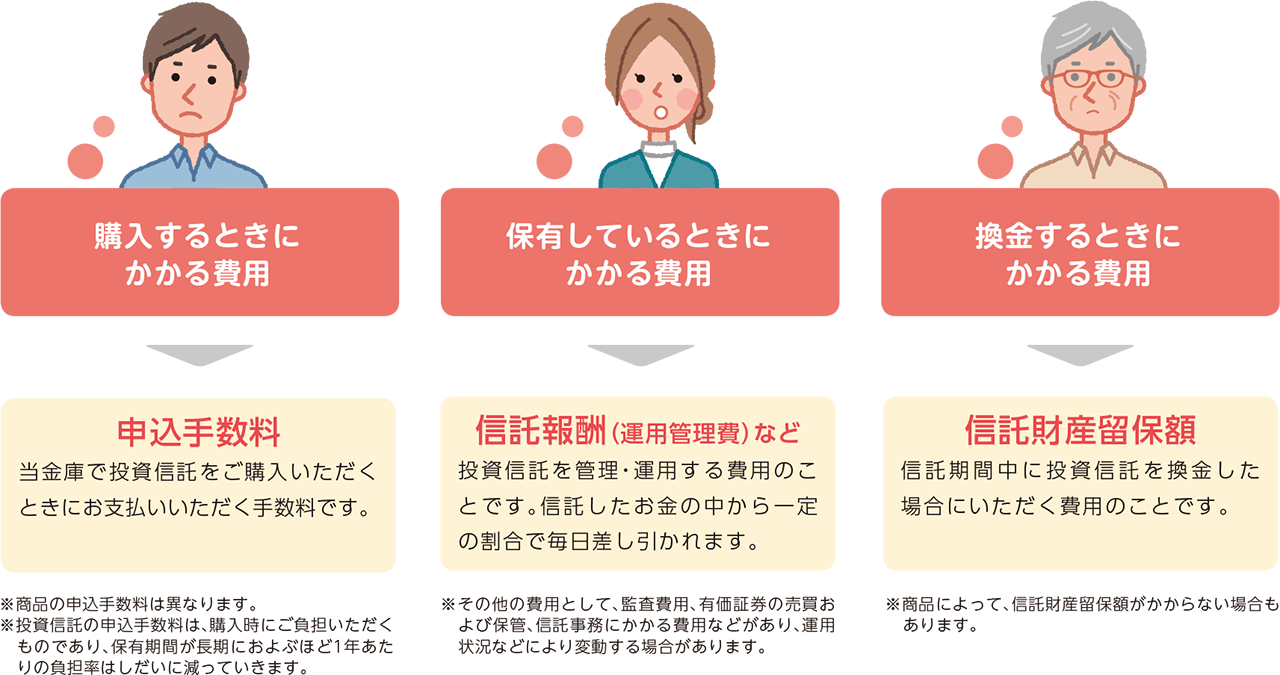

投信信託にかかる費用

投資信託にかかる費用には、3つの種類があります。

投資信託を運用するときにそれぞれどのような費用がかかるのかを把握しましょう。

※料率などご負担いただく費用は商品によって異なりますので、ご留意事項または契約締結前交付書面、投資信託説明書(交付目論見書および目論見書補完書面)にてご確認ください。

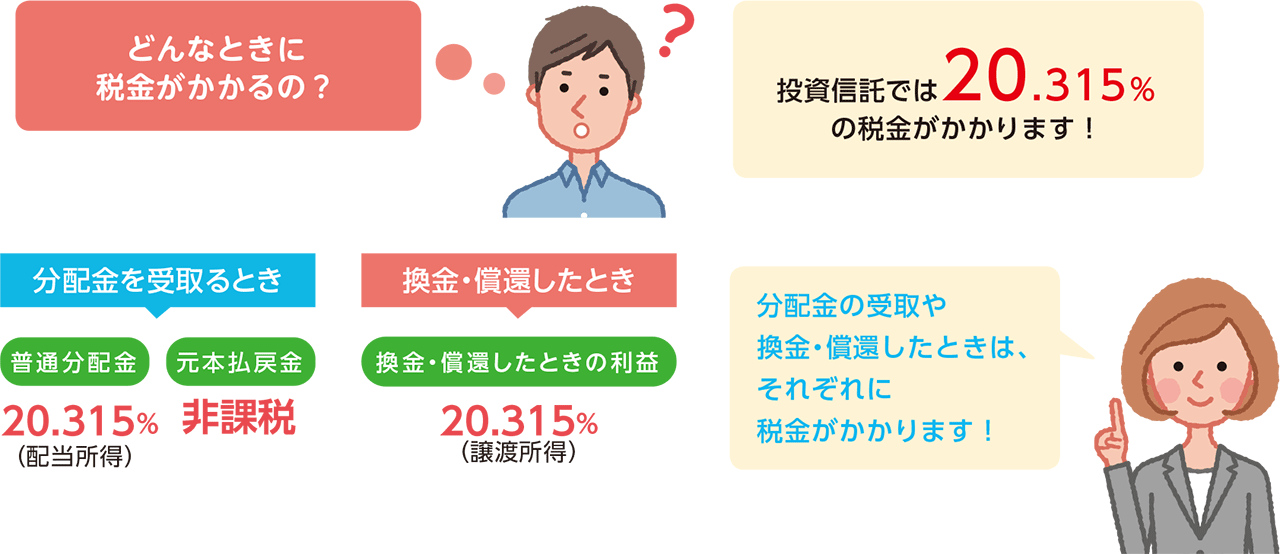

投資信託にかかる税品

※所得税に対し復興特別所得税として2.1%が課税され、2037年12月31日まで20.315%(所得税15%、住民税5%、復興特別所得税0.315%)となっています。

分配金

分配金について

「分配金」とは?

「分配金」とは、それぞれの投資信託で設定されている決算日ごとに運用成果を配分したものです。

運用成果をどの程度「分配金」として配分するかは、あらかじめ決められた投資方針によって運用者が決めるため、投資信託の商品によって異なります。

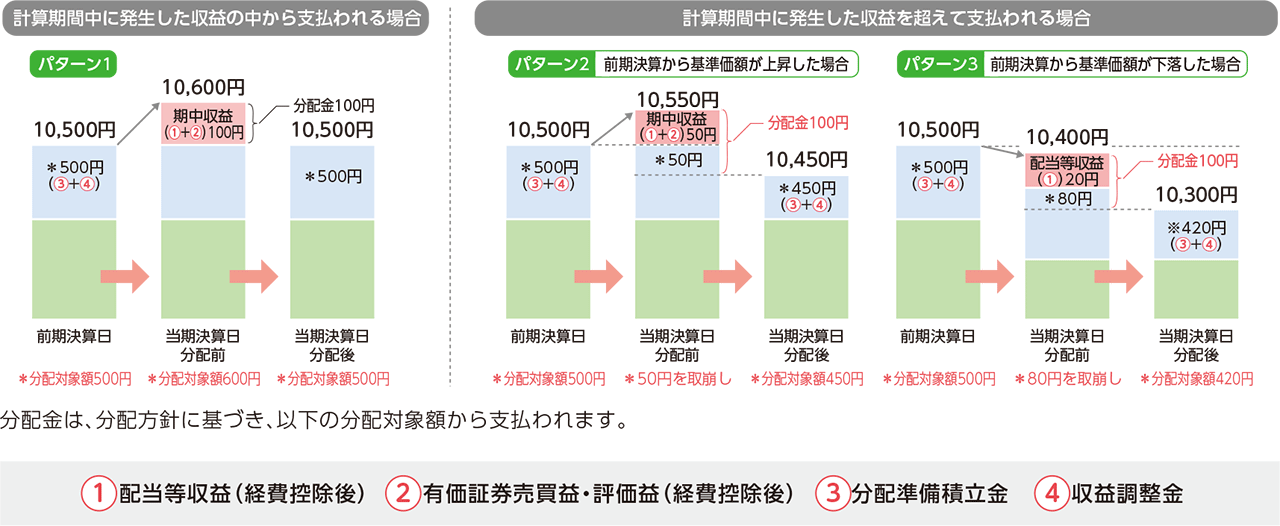

- 投資信託の分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので、分配金が支払われると、その金額相当分、基準価額は下がります。なお、分配金の有無や金額は確定したものではありません。

- 分配金は、計算期間中に発生した収益(経費控除後の配当等収益および評価益を含む売買益)を超えて支払われる場合があります。

その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間における投資信託の収益率を示すものではありません。

分配金の支払いパターン

普通分配金と元本払戻金(特別分配金)について

受益者の投資信託の購入価額によっては、分配金の一部または全てが実質的には投資元本の一部払い戻しに相当する場合があります。

特定口座

特定口座の仕組み

特定口座とは、 当金庫がお客さまに代わって納税や確定申告などをお手伝いさせていただく口座です。

特定口座のメリット

- 納税が便利に!

特定口座の「源泉徴収あり」を選択いただくと、確定申告が原則不要となります。 - 確定申告が簡単に!

特定口座の「源泉徴収なし」を選択いただくと、「年間取引報告書」で簡単に確定申告をしていただけます。 - 換金等の損益を自動で計算!

特定口座での換金や償還の損益は自動的に計算されます。

※また、「源泉徴収あり(配当金受入あり)」をご選択いただくと、特定口座で譲渡損と分配金が自動的に損益通算されます。

3ステップで口座選択

投資信託のリスク

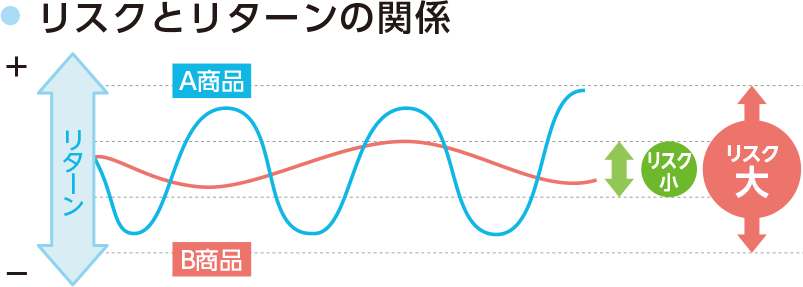

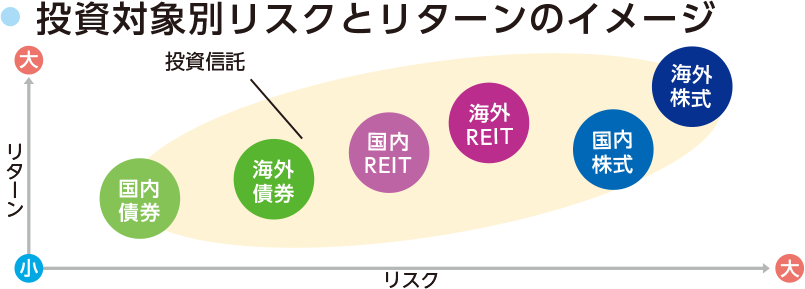

投資信託のリスクとリターン

投資信託のリスクとは収益、損失の振れ幅の大きさのことです。大きなリターンを期待すればリスクも大きく、リスクを小さく抑えるとリターンも小さくなる傾向にあります。

※上記はイメージ図であり、実際のリスクとリターンとは異なる場合があります。また、将来の運用成果等を保証するものではありません。

投資信託の主なリスク

価格変動リスク

運用する商品は経済動向や需要・供給等により日々変動するため、お受取金額が投資元本を下回ることがあります。

信用リスク

投資する株式、債券およびリート等を発行している発行体の信用力の変化によって、価格が変動するため、お受取金額が投資元本を下回ることがあります。

為替リスク

外貨建てで運用する商品の場合、円とドル、円とユーロなどの為替相場の影響によって価格が変動するため、お受取金額が投資元本を下回ることがあります。

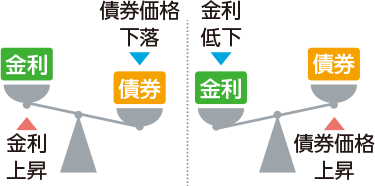

金利リスク

金利の動向が債券価格の変動要因になります。金利が上昇すると、債券価格は下落するため、お受取金額が投資元本を下回ることがあります。

※上記のリスク以外にも、さまざまなリスクがあります。

- 流動性リスク: 投資する株式、債券およびREIT等の実現損益を確定する際に、流動性が少ないために不利益な条件で換金せざるを得ず、その結果、お受取金額が投資元本を下回ることがあります。

- カントリーリスク: 投資対象国・地域における政治・経済情勢の変化等により市場に混乱が生じ、取引に対して新たな規制が設けられることで、基準価額の下落や方針に沿った運用が困難となることがあります。

- REITの価格変動リスク: 証券取引所で売買され、価格は不動産市況の見通しや市場の需給等のさまざまな要因で変動します。REITの価格や配当はREITの収益や財務内容の変動の影響を受けます。また、REITに関する法制度が変更となった場合、REITの価格や配当に影響を与えることが想定されます。

リスクと上手に付き合う3つの方法

「分散」・「長期」の方法なら、はじめての方でもリスクを抑えた運用がはじめやすい!

分散投資

全ての卵を1つのカゴに入れるよりも、複数のカゴに分けて入れることで、不測の事態の際に割れる卵は少なくなります。投資においても複数の投資対象に分けることで、リスクを抑えることが期待できます。

時間分散

一度にまとめて購入するのではなく、購入時期を分散することにより購入価額が平準化され、購入単価を抑えることが期待できます。

長期保有

投資信託を運用するときは、短期的ではなく長期的な保有や運用を行うことで、値動きや運用成果を安定化することが期待できます。